皆さん、こんにちは。

今回は、最近、話題になっているRPAとRDAについて、CAATsとの関連性に関する考察をお伝えしたいと思います。

RPA (Robotic Process Automation)とは、人間がPC操作によって行う、定型的もしくは反復的な作業を自動化する概念のことを言います。言い換えると、RPAはPCを使った事務作業を自動化するための技術と言えます。

これまで、人が行っていた作業をソフトウェアが代替するということで、Digital Laborともソフトウェアロボットとも言われています。

RPAとよく似た概念で、RDA (Robotic Desktop Automation)という言葉があります。RDAも定型的もしくは反復的な作業を自動化する技術のことをいいます。

RPAとRDAは、いずれも定型的もしくは反復的なPC作業を特に高度なプログラミング知識がなくても簡単に設定できるという点では共通していますが、RPAは複数のアプリケーションを横断的に使用して一つの作業を完結する場合に適している一方、RDAは一つのアプリケーション内で作業を完結する場合に適しています。

これまでは、複数のアプリケーションの操作を有機的に結び付けて行う作業を自動化することが難しかったため、人がその作業を手作業で実施していましたが、RPAでは複数のアプリケーションの操作を一連の操作として簡単に登録して再実行できる機能を提供できるようになったことで、これまで人が行ってきた作業を自動化することができるようになってきました。

例えば、業務システムから特定の条件を設定してデータを所定のフォルダに所定の名前で保存し、EXCELで集計処理をしてレポート用のファイルを作成する作業や、PDF文書を読み込んで特定の箇所の文字をコピーして所定のEXCELファイルに貼り付けて表を完成させるといった作業等が自動化できます。特に専門的な判断やコミュニケーションが必要ない作業等はRPAを使うと自動化され、業務効率が飛躍的に向上します。

RDAはRPAと同様に事務処理の自動化を実現する技術ですが、対象となるアプリケーションが一つだけとなります。つまり、特定のアプリケーションで完結できる作業に適している技術といえます。

さて、監査という視点で考えた場合、RPAはどのように活用できるのかについて、考察してみます。

上述したとおり、「RPAは定型的もしくは反復的な作業を自動化できる」という点では、毎回使用する各種分析資料(期間比較表や月次推移表など)を自動作成するという作業に活かせる可能性はあります。ただ、それ以上のことは専門的な判断を伴う分析作業が主体となるため、作業の自動化というよりも、データを確認しながら条件を変えて分析をすることが通常であることから、監査にはRPAという技術はそぐわないと考えます。

また、データ分析は複数のアプリケーションを横断的に使用して一つの作業を完結するというよりも、分析しやすいアプリケーションを使用したほうが業務効率が高いため、RPAを利用する積極的な理由は見当たりません。

では、次に、監査において、どのようなRDAソフトウェアが最適かを考察してみます。

CAATsツール(ACL/IDEA)は、監査に特化したデータ分析ツールであり、高度なプログラミング知識がなくても簡単に作業の自動化ができることから、CAATsツール(ACL/IDEA)はRDAの一種といえます。

EXCELにも「マクロの記録」という機能があり、操作履歴を自動的に保存して、操作の再実行をすることができますが、実用的なレベルにするためにはVBA(Visual Basic for Applications:マイクロソフト製のMicrosoft Officeで実装されているプログラミング言語)でメンテナンスする必要があるため、ハードルが高いと言わざるを得ません。

一方で、CAATsツール(ACL/IDEA)には、操作履歴を自動的に保存する操作ログ機能があり、操作ログをスクリプトという簡易的なプログラムに簡単に変換でき、このスクリプトはプログラミングの知識がなくても簡単にメンテナンスが可能です。従いまして、監査においては、CAATsツール(ACL/IDEA)が最適なツールといえます。

RPA 、IoT 、FinTech など、様々な言葉が生まれては消え、また、生まれてきます。これからの監査人はそれぞれの概念や技術を自らの業務への影響を考えて研鑽を積んでいく必要がありますが、決して言葉に惑わされることなく、その本質を見極めて、身につけていくべき技能は何かを考えることが重要であると考えます。これからの監査人にとって、外せない技能はCAATsを実務で活用できる技能であり、この技能を身につけていれば、AIやロボットが幅広く社会に普及した時代になっても、AIやロボットを使いながら、自らの職務を全うできるようになると私は信じています。

※:CAATs (Computer Assisted Audit Techniques, コンピュータ利用監査技法)とは、監査人がコンピュータとデータ(IT)を利用して監査手続を実施する技法をいう。故に、CAATsを利用して監査を行うということは、ITを活用して監査を行うことと同義になります。日本では、CAATと表記されることが多いのですが、海外では、複数形のsをつけたCAATsと表記されることが多く、ICAEA(International Computer Auditing Education Association)でもCAATsという言葉を採用しているため、当BlogとしてもCAATsという言葉を使用しています。

一般社団法人 国際コンピュータ利用監査教育協会(ICAEA JAPAN)のFacebookページを開設しております!よろしければ、「いいね」ボタンのご協力をお願いします。

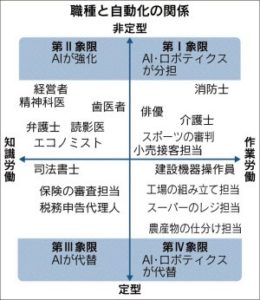

ある特定の職種の中にも非定型業務、定型業務、知識労働、作業労働のいずれも含まれている場合があるため、単純に職種単位でこの4象限のどれか一つに当てはめることが難しい側面もありますが、考え方を整理するうえでは有用であると考えます。

ある特定の職種の中にも非定型業務、定型業務、知識労働、作業労働のいずれも含まれている場合があるため、単純に職種単位でこの4象限のどれか一つに当てはめることが難しい側面もありますが、考え方を整理するうえでは有用であると考えます。