皆さん、こんにちは。

今回は、CAATs(※1)に適した手続について、考察したいと思います。

ご承知の通り、CAATsは監査人がパソコンとデータを利用して手続を実施する監査技法であることから、データの利用が前提になります。

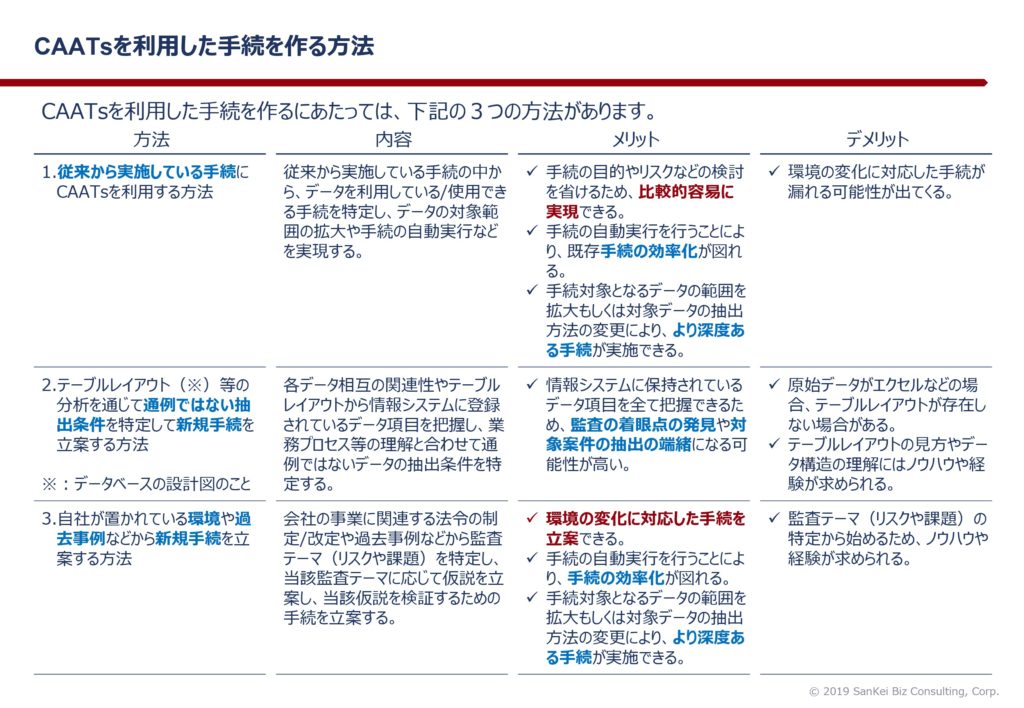

このことから、CAATsを利用した手続を立案するに当たっては、入手可能なデータから手続を考えるアプローチもありますが、私は、CAATsを利用した手続を立案する方法は、下記の3つに整理できると考えています。

- 従来から実施している手続にCAATsを利用する方法

- テーブルレイアウト(※2)等の分析を通じて通例ではない取引等の抽出条件を特定して新規手続を立案する方法

- 自社が置かれている環境や過去事例などから新規手続を立案する方法

上記の3つの方法について、それぞれの定義やメリットおよびデメリットを下表にまとめました。

(三恵ビジネスコンサルティング株式会社作成資料より引用)

難易度としては、取り組むのが比較的容易な1の方法から始めてみてはいかがでしょうか。

ただし、新たな視点で不正・誤謬の発見を志向する場合には、3の方法にもチャレンジすることもお薦めします。

私は、CAATs導入のご支援をさせていただいているのですが、CAATsを現在実施している手続とは別枠で捉えられている方が多いように感じます。

もちろん、これまでとは異なった技法を用いるため、別枠で考えざるを得ないのですが、社会でCAATsが一般的な監査技法になり、監査に関わる全ての方々が、より効率的に、深度のある手続が当たり前に出来るような社会を夢見て、自分ができることをこれからも精一杯、取り組んでいきたいと思います。

当記事の内容でご意見やご感想がありましたら、ご連絡をいただけますと幸いです。また、CAATsに関するご質問があれば、遠慮なくお問い合わせください。

お問い合わせ先:https://www.icaeajp.or.jp/inquiry/contact/

※1:CAATs ( Computer Assisted Audit Techniques, コンピュータ利用監査技法 )とは、監査人がコンピュータとデータ(IT)を利用して監査手続を実施する技法をいい、CAATsを利用して監査を行うということは、ITを活用して監査を行うことと同義になります。日本では、CAATと表記されることが多いのですが、海外では、複数形のsをつけたCAATsと表記されることが多く、ICAEA(International Computer Auditing Education Association)でもCAATsという言葉を採用しているため、当BlogとしてもCAATsという言葉を使用しています。

※2:データベースの設計図のことを言います。

※3:CAATsツール:CAATs専用に開発されたソフトウェアのことであり、日本ではACL Analytics(開発元ACL Services Ltd.)とIDEAⓇが有名です。

一般社団法人 国際コンピュータ利用監査教育協会(ICAEA JAPAN)のFacebookページを開設しております!よろしければ、「いいね」ボタンのご協力をお願いします。

☆CAATsを学びたい方への研修情報!

https://www.icaeajp.or.jp/learning/courses/