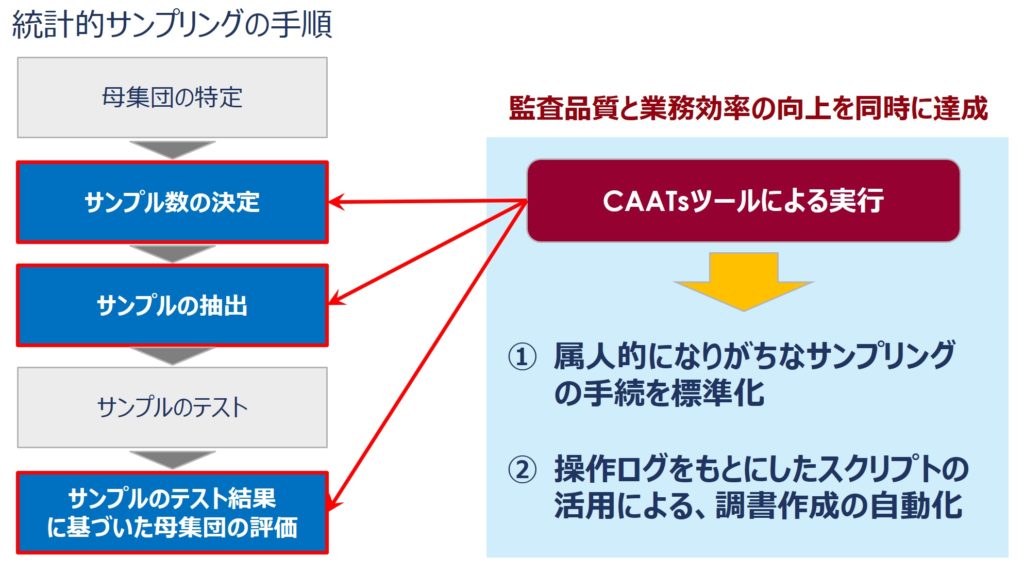

皆さん、こんにちは。

今回は、最近、話題になっているCAATsとIoTとの関連性について、考察をお伝えしたいと思います。

IoTとは、「I nternet o f T hings」の頭文字を取った用語で「モノのインターネット」と言われています。これまでインターネットで身近な「モノ」といえば、パソコンやスマートフォンなどの情報端末がすぐに思いつきますが、これからは、ありとあらゆる「モノ」がインターネットにつながっていくことが予想されており、現在もその範囲は拡大しています。

IoTについて考察する前に、IoTの前提であるインターネットが担ってきた機能について考えてみると、下記のように変遷してきたのではないかと考えられます。

【第一段階】

【第二段階】

【第三段階】

インターネットが社会に極めて速く浸透したため、第一段階は非常に短い期間だったかもしれません。現在は、第二段階から第三段階への移行期にあり、インターネット上の広告などは、知らず知らずのうちに収集されている個人情報や情報端末情報等に基づいて表示されています。

上記を踏まえ、IoTについて考察してみます。IoTは、「モノ」がインターネットにつながるということですが、「モノ」から得られる情報には、温度や湿度、明るさ、音の大きさ等の『環境に関する情報』や、移動している、傾いている等の『動きに関する情報』、『位置情報』などがあります。

これまで情報は人の手を介して入力されていましたが、「モノ」がインターネットにつながることにより、「モノ」が稼働するだけで客観的に収集された様々な 情報が自動的にインターネットを通じて入力され、膨大な情報が蓄積されるようになります。蓄積される情報が多ければ多いほど、分析の精度が上がり、フィードバックの質も向上することになります。

IoTという概念が出てきたことで、例えば、自動車分野では自動車に搭載されている『動く、止まる、曲がる』等のセンサー情報をリアルタイムに収集することで、道路の込み具合を把握し、最適なルートをフィードバックするサービスや、農業分野では土壌の状態や日照量などの情報から水やりや肥料の分量を自動的に調整するなど、新たなサービスが生まれています。

もしかしたら、冷蔵庫そのものは無料で消費者に提供し、冷蔵庫に組み込まれたセンサーから冷蔵庫に入っているものを自動判別して、レシピを冷蔵庫の正面に埋め込まれたモニターに表示する、あるいは、食品を自動発注する等のサービスを有料にしてマネタイズするビジネスモデルやIoTから得られる情報に基づいて売上を認識するというビジネスモデルなども出てくるかもしれません。

このように、技術の進展に伴った新しいサービスが出てくると、監査もそれに対応していく必要があります。これまでは主に財務情報に目を向けていた監査人も、上記のような「モノ」から収集される情報、すなわち、非財務情報にも目を向けなければ対応できなくなるのではないでしょうか。

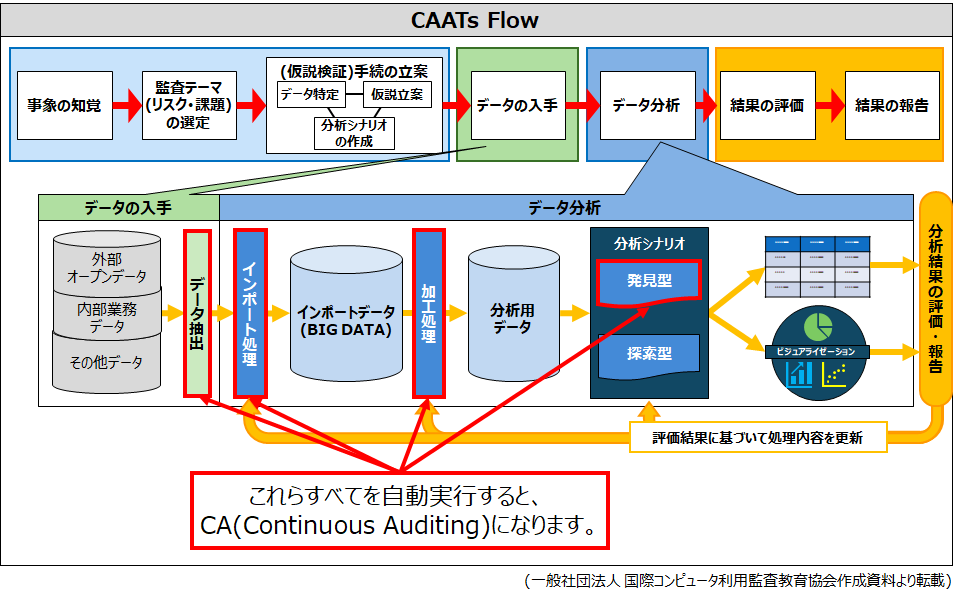

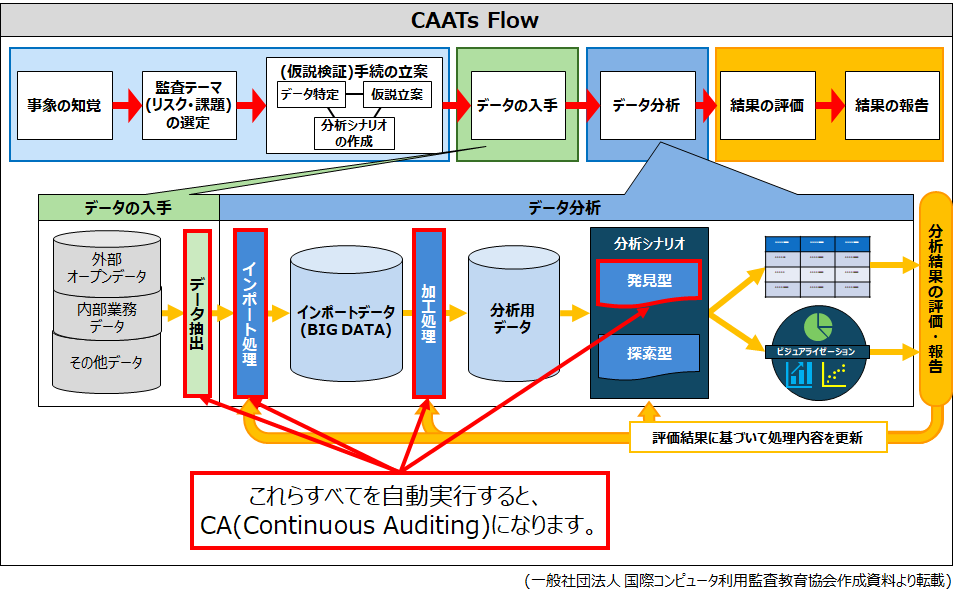

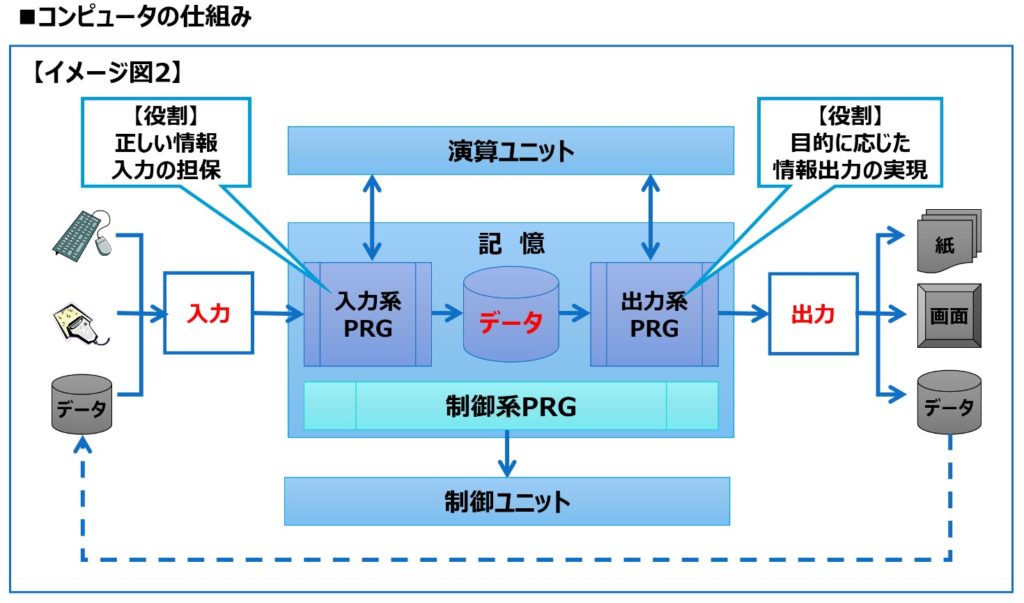

ただ、新しいサービスがコンピュータシステムを利用する限り、CAATsという観点からは、非常にシンプルに考えることができます。これは、どんなに複雑なビジネスモデルであっても、コンピュータシステムの本質的な要素には『入力→データ→出力』という3つの要素しかないからです(下図参照)。

上図は、前回の「【考察】CAATs とFinTech について 」でも引用した図ですが、IoT による新たなサービスで影響するのは、上図の「入力」のバリエーションが増えるだけで、その他は基本的には大きくは変わりません。

つまり、FinTech の回で述べたのと同様、ビジネスモデルを観察し、『入力→データ→出力』という視点で情報を整理してデータを特定し、データ相互間の整合性やデータの正確性・網羅性等の検証を行うことで、必要な監査手続を実施することができるようになり、監査人としての役割を全うできるということになります。

CAATsを実務で活用できる技能があれば、ビジネスモデルをデータに置き換えて考えることができるため、今後、どのようなビジネスモデルが生まれても、監査人として柔軟に対応できるようになります。

これまでは、「ヒト」と「ヒト」をつないできたインターネットが、IoT が普及することによって「モノ」と「モノ」同士がつながっていき、より便利な社会になっていくのかもしれません。ただ、よりよい社会にしていくためには、これまで以上に私たちが意識し、よりよい社会にしていくための努力が大切になってくるのではないかと思います。

※:CAATs ( Computer Assisted Audit Techniques, コンピュータ利用監査技法 ) とは、監査人がコンピュータとデータ(IT )を利用して監査手続を実施する技法をいい、CAATs を利用して監査を行うということは、IT を活用して監査を行うことと同義になります。日本では、CAAT と表記されることが多いのですが、海外では、複数形のs をつけたCAATs と表記されることが多く、ICAEA(International Computer Auditing Education Association) でもCAATs という言葉を採用しているため、当Blog としてもCAATs という言葉を使用しています。

一般社団法人 国際コンピュータ利用監査教育協会(ICAEA JAPAN )のFacebook ページを開設しております!よろしければ、「 いいね 」ボタンのご協力をお願いします。

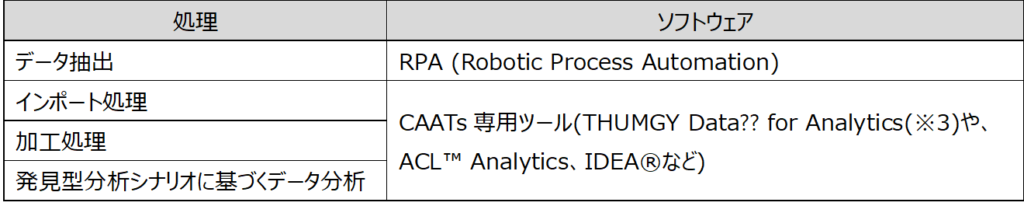

(一般社団法人 国際コンピュータ利用監査教育協会主催研修教材より引用)

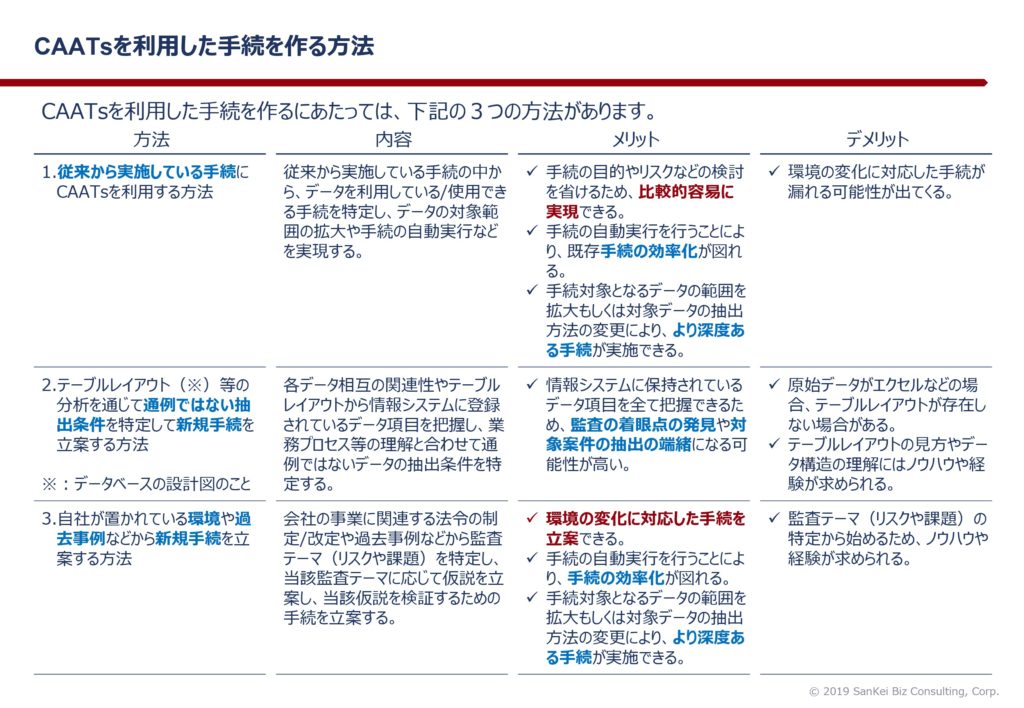

(一般社団法人 国際コンピュータ利用監査教育協会主催研修教材より引用)

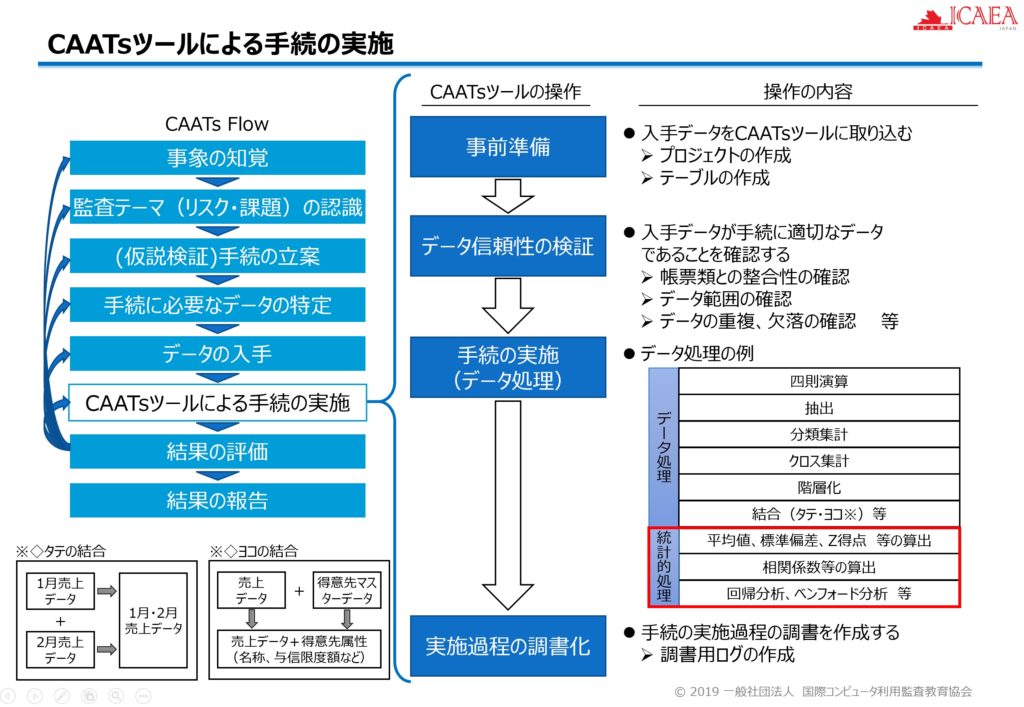

(一般社団法人 国際コンピュータ利用監査教育協会主催『ICCP試験対策講座』教材より引用)

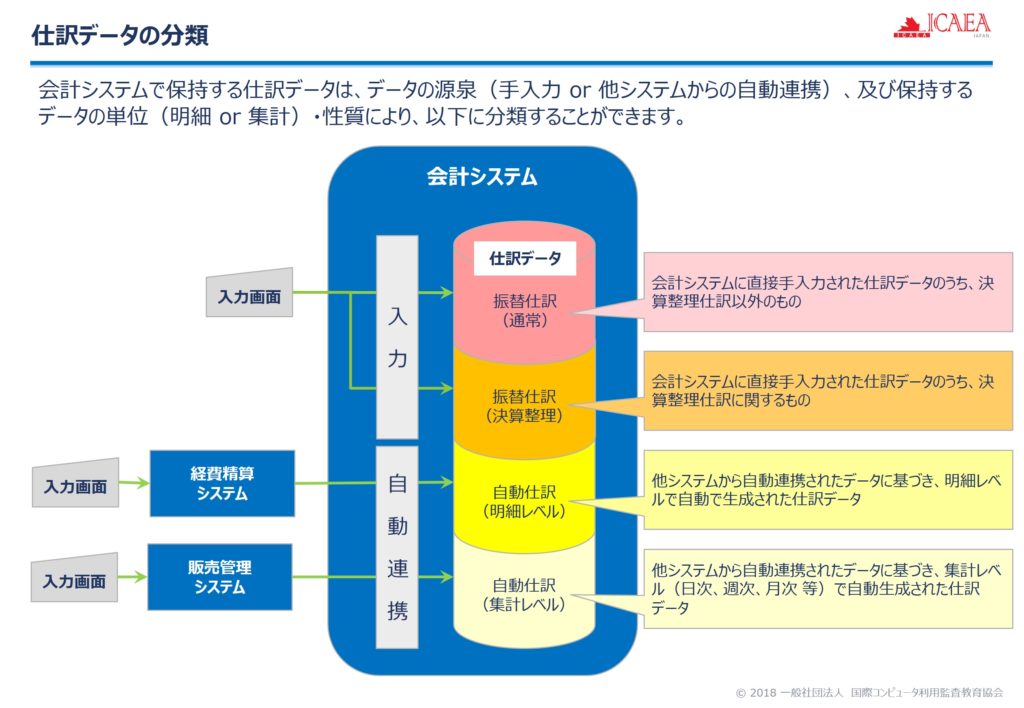

(一般社団法人 国際コンピュータ利用監査教育協会主催『ICCP試験対策講座』教材より引用) (一般社団法人 国際コンピュータ利用監査教育協会主催『ICCP試験対策講座』教材より引用)

(一般社団法人 国際コンピュータ利用監査教育協会主催『ICCP試験対策講座』教材より引用)