皆さん、こんにちは。

今回は、CAATs(※1)と仕訳テストについて、考察をしていきたいと思います。

仕訳テストは、経営者による内部統制の無効化に関係したリスク対応手続として、会計監査で実施することが求められています(監査基準委員会報告240、以下、監基報240)。監基報240には、より具体的なテスト項目が例示されていますが、例示されたテスト項目の検証方法などは記載されていないため、初めて仕訳テストを行う場合には、悩む方も多いのではないでしょうか。

仕訳テストが検証対象とするデータは仕訳データとなり、データの特定は比較的容易にできますが、一般的に仕訳データは大量のデータになることが多く、データの受け取り方に工夫が必要であったり、仕訳データを分析可能なフォーマットに加工したりと、テスト項目の検証以前に面倒なプロセスが必要な場合があります。もし、このデータの加工プロセスをExcel等で実施されてしまうと、後任者が引き継ぎを受けてもよく理解できず、時間を浪費してしまうこともあります。この点、CAATsツール(※2)では操作履歴が残されるので引継ぎがスムーズに進めることができます。

また、例えば、監基報240には、「入力担当者以外によって入力された仕訳入力」という特徴を持った仕訳を抽出する例が記載されていますが、この仕訳を抽出する場合には、例えば、下記のような観点をあらかじめ明確にしておかないと、抽出しても意味がなかったり、大量に抽出されたりして、仕訳テストの実施目的の達成が難しくなります。

・「入力担当者」を定義して、仕訳データの抽出条件を決める

・データ仕様(データの内容、項目の意味など)を確認して、テスト項目とする仕訳データの範囲を決める

上記観点は、仕訳テストに限らず、CAATsを活用するうえでは総じて重要なポイントになります。

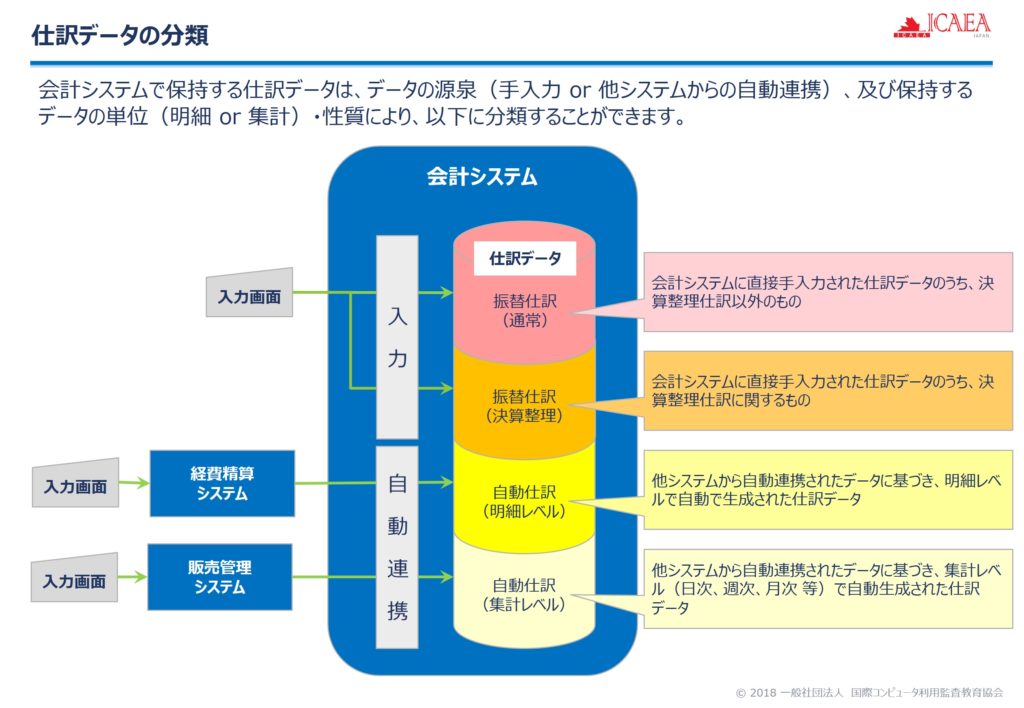

仕訳テストの場合、データ仕様、特にテスト項目とする仕訳データの対象範囲を検討するという部分をあいまいに行っているケースがあるのではないかと推察します。実際に仕訳テストをして、確認しきれない量の仕訳データが抽出されて苦労したという経験をお持ちの方もいらっしゃるのではないでしょうか。一概には言えませんが、大量の仕訳データが抽出される要因の一つとして、この「データ仕様を確認する」という手順が不十分な場合が考えられます。この手順のヒントになる図を下記に添付します。

(一般社団法人 国際コンピュータ利用監査教育協会主催研修教材より引用)

(一般社団法人 国際コンピュータ利用監査教育協会主催研修教材より引用)

この図は、仕訳データの内容を概念的にまとめたものです。監基報240に例示されたテスト項目の検証を行うにせよ、別のテスト項目の検証を行うにせよ、上図の概念を踏まえたうえで、どのデータを対象にするのかを検討することはとても重要になります。

ここでもう1点重要なポイントがあります。それは、仕訳データの網羅性の検証です。仕訳テストは、不正や誤謬の発見目的で実施する手続のため、すべての仕訳データ、すなわち、テスト項目となる母集団の全データを入手すること、すなわち、仕訳データの網羅性の検証が重要になります。

テスト項目を決めるにあたっては、母集団の全件を抽出してテスト項目とする精査、母集団の一部を抽出してテスト項目とする試査の2つに分けることができます。

試査は、確率論に基づいて母集団からテスト項目を抽出する統計的サンプリングと、母集団から特定の性質を持ったテスト項目を抽出する特定項目抽出があります。

仕訳テストは、特定の性質を持った仕訳データを抽出するという観点で、特定項目抽出による試査であるといえます。

不正・誤謬発見目的には、精査と特定項目抽出が適していると言われていますが、特定項目抽出が不正・誤謬発見目的に適している理由は、母集団の全件を対象として不正・誤謬の兆候と考えられる特定の性質を持ったテスト項目を抽出するからです。

仕訳データの網羅性の検証自体は、それほど難しいものではありません。具体的には、勘定科目ごとに借方金額、貸方金額を集計し、前年度の各勘定科目の残高を加味して、期末の各勘定科目の残高を再計算し、合計残高試算表と照合するという方法です。

強いて言えば、仕訳データの件数が多い場合には、ツールをうまく選定しないと非常に時間がかかるというところが、課題になるでしょうか。

最後に、仕訳テストは、個人的に思い入れがあります。それは、私がCAATsの普及をあきらめようとしていたところを思いとどまらせてくれたということです。

確か2003年だったと思いますが、私は中央青山監査法人で監査のメソドロジーとテクノロジーを統括する部門にいました。CAATsはまさしくメソドロジーとテクノロジーの両方に関わるテーマであり、私はCAATsの普及を担当していました。それまで、10年にわたって、CAATsを普及させようと色々と取り組んでいましたが、思うように進んでいませんでした。そんな時に、ニュージーランドで開催されたPwC主催のCAATsの研修に参加しました。研修内容は、ほぼCAATsツールの操作研修だったのですが、私として大きな収穫だったのは、アメリカの監査基準であるSAS No.99で仕訳テストをCAATsで実施することが規定されたということでした。仕訳テストの実施はCAATsを利用しなければ事実上不可能な場合も多く、海外ではCAATsが監査基準でその有用性を認められているということが分かったのです。このことが、私がCAATsの普及をあきらめることを思いとどまらせることになり、現在に至っています。

最後に仕訳テストを行うにあたっての課題をまとめてみます。

仕訳テストの課題は、主に下記の3点に集約できるのではないかと考えています。

1.テスト項目を考えること

2.大量のデータを扱うこと

3.検証するために扱いやすいデータに加工すること

上記のうち、1は監基報240に例示されているテスト項目にとどまらず、前期の仕訳データの全般分析等を通じて会社独自のテスト項目を考えることが重要であり、2,3はより効率的に実施するために、CAATsツールを利用することが最良の選択だと考えています。

※1:CAATs ( Computer Assisted Audit Techniques, コンピュータ利用監査技法 )とは、監査人がコンピュータとデータ(IT)を利用して監査手続を実施する技法をいい、CAATsを利用して監査を行うということは、ITを活用して監査を行うことと同義になります。日本では、CAATと表記されることが多いのですが、海外では、複数形のsをつけたCAATsと表記されることが多く、ICAEA(International Computer Auditing Education Association)でもCAATsという言葉を採用しているため、当BlogとしてもCAATsという言葉を使用しています。

※2:CAATsツール:CAATs専用に開発されたソフトウェアのことであり、日本ではACL Analytics(開発元ACL Services Ltd.)とIDEAⓇが有名です。

一般社団法人 国際コンピュータ利用監査教育協会(ICAEA JAPAN)のFacebookページを開設しております!よろしければ、「いいね」ボタンのご協力をお願いします。

☆CAATsを学びたい方への研修情報!

https://www.icaeajp.or.jp/learning/courses/

もし、取り上げてほしいテーマやご質問やご意見などがありましたら、お気軽に下記のコメント欄を通じてご連絡ください。

(一般社団法人 国際コンピュータ利用監査教育協会主催『ICCP試験対策講座』教材より引用)

(一般社団法人 国際コンピュータ利用監査教育協会主催『ICCP試験対策講座』教材より引用)