皆さん、こんにちは。

今回は、CAATsとAudit Data Analytics (以下、ADA)について、考察したいと思います。

ADAについては、2015年にAICPA(※1)が発行した「AUDIT ANALYTICS and CONTINUOUS AUDIT」(こちら)に下記のように定義されています。

『ADAは、監査計画の立案や監査手続の実施を行うために、監査対象となるデータのモデリングや可視化を行い、パターンの発見、異常値の特定、その他有用な情報を抽出する科学技術のことをいう。』この定義から考えると、ADAは統計分析手法を念頭に置いたデータ処理を行い、グラフなどでビジュアル化することを指向した概念であるといえます。

一方、CAATs(※2)は『監査人がコンピュータとデータ(IT)を利用して監査手続を実施する技法』と定義されており、データ処理のみならず、データを使った手続の立案などの上流工程も含むより上位の概念になります。

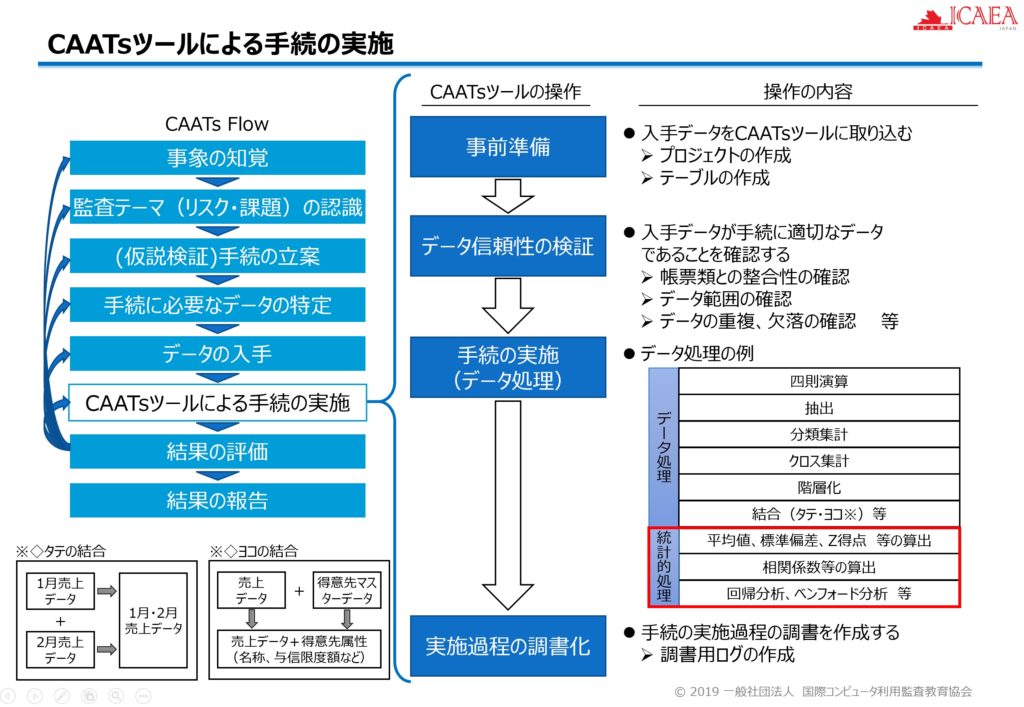

ここで、CAATsツール(※3)による手続の実施をイメージした図でCAATsとADAの関係性を考察したいと思います。

(一般社団法人 国際コンピュータ利用監査教育協会作成資料より引用)

上図の『CAATs Flow』とは、一般社団法人 国際コンピュータ利用監査教育協会が独自に定義したCAATsを活用した監査業務フローを意味しており、CAATsはCAATs Flowの各プロセスをすべて含んだ概念になります。

一方で、ADAは、主にデータ処理の中の統計的な処理を施したデータを使ってグラフなどでビジュアル化し、パターンの発見や異常値の特定を行うことに主眼を置いた考え方になると推察されます。上図で言うと、『統計的処理(赤枠部分)』に相当する部分になります。

CAATsツールは、データ処理ソフトとしては非常に有用ですが、統計的処理については、「R」等の統計分析を得意とするソフトウェアと組み合わせて使っていくことがより有効になる場合もあります。

「CAATsは古く、これからはADAの時代だ!」という論調の文章や発言を見聞きすることがあるのですが、ADAはCAATsに包含された概念であって、決して別物ではなく、また、「CAATsではなくADA」という考え方も正確ではないと考えます。

はやり言葉に惑わされず、データを使って監査を実務で活用できる技術者になるために必要な取り組みをこれからも着実に行っていきたいと思っています。

当記事の内容でご意見やご感想がありましたら、ご連絡をいただけますと幸いです。また、CAATsに関するご質問があれば、遠慮なくお問い合わせください。

お問い合わせ先:https://www.icaeajp.or.jp/inquiry/contact/

※1:American Institute of Certified Public Accountants, Inc.

※2:CAATs ( Computer Assisted Audit Techniques, コンピュータ利用監査技法 )とは、監査人がコンピュータとデータ(IT)を利用して監査手続を実施する技法をいい、CAATsを利用して監査を行うということは、ITを活用して監査を行うことと同義になります。日本では、CAATと表記されることが多いのですが、海外では、複数形のsをつけたCAATsと表記されることが多く、ICAEA(International Computer Auditing Education Association)でもCAATsという言葉を採用しているため、当BlogとしてもCAATsという言葉を使用しています。

※3:CAATsツール:CAATs専用に開発されたソフトウェアのことであり、日本ではACL Analytics(開発元ACL Services Ltd.)とIDEAⓇが有名です。

一般社団法人 国際コンピュータ利用監査教育協会(ICAEA JAPAN)のFacebookページを開設しております!よろしければ、「いいね」ボタンのご協力をお願いします。

☆CAATsを学びたい方への研修情報!

https://www.icaeajp.or.jp/learning/courses/