皆さん、こんにちは。

今回は、『CAATsを活用したデータ監査の普及に向けた取り組み』というテーマで記事を書きます。

自己紹介のページ(こちら)にある通り、私は監査法人で25年間、働いてきました。

私は入社して以来、ライフワークとしてコンピュータ利用監査技法(以下、CAATs ※1)の実践と普及に取り組んできましたが、CAATsを活用したデータ監査を社会全体に普及させたいと思い、2017年に監査法人を退職して会社を設立し、現在に至っています。

会社設立当初は、データ監査に必要な知識やスキルが社会に不足していると感じたため、教育協会であるICAEA JAPAN(※2)を設立するとともに、データ監査導入を支援する三恵ビジネスコンサルティング株式会社も設立してCAATsを活用したデータ監査を普及するための事業を始めましたが、創業して3年くらい経過した際に、思い通りにデータ監査が拡がっていないように感じ始めました。

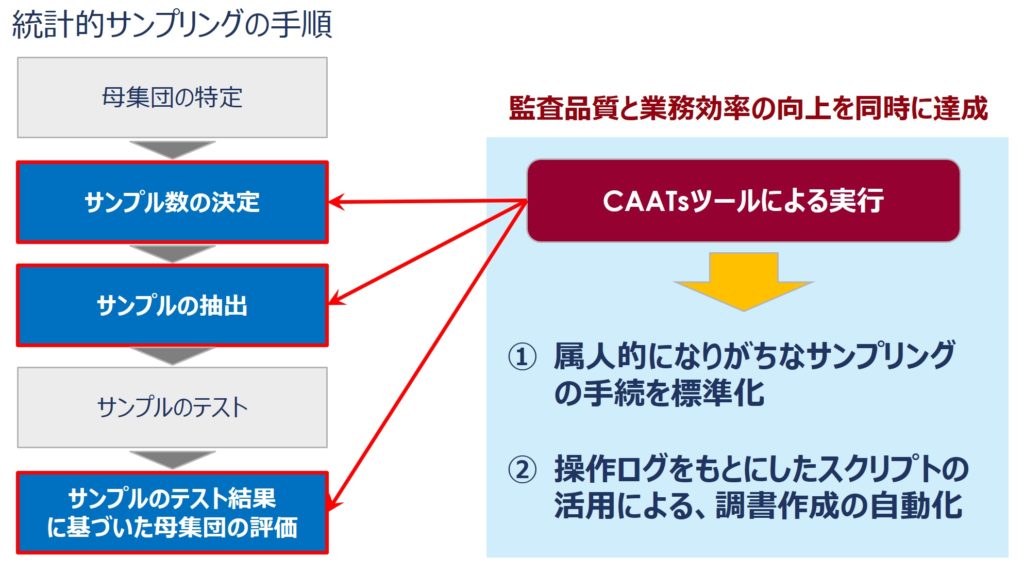

その要因として、私はCAATsツールの導入コストが高いことと、CAATsツールを使った分析にかかるノウハウが社会に提供できていないのではないかと思うに至りました。現在、利用されているCAATsツールはプロフェッショナルが使うソフトウェア(プロフェッショナルツール)であることから、一人年間数十万円のコストがかかります。プロフェッショナルツールとしては、妥当な価格であるとは思うものの、それでは、より多くの監査人がCAATsを当たり前に使えるような環境を作ることは難しいと感じました。また、いくらすべての監査人のPCにCAATsツールが使える状態にあったとしても、使い方が分からなければ、普及することは難しいとも感じました。私は、データ監査を特定のプロフェッショナルだけの世界ではなく、監査人であれば誰もが使っている世界を作りたいと考えています。

そこで、私は誰もが気軽に導入できるコストでCAATsツールを開発することを思い立ち、構想から4年を経て、2023年7月にTHUMGY Data(サムジーデータ ※3)というCAATsツールをリリースしました。

THUMGY Dataはコスト面での課題を解決するために、年間一人8,800円で提供することを決めました。通常、価格は投資コストや販売見込みなどから算出しますが、私は、CAATsを活用したデータ監査を普及させたいという思いから、理念で価格を決めました。この価格帯であれば、特定の監査人だけではなく、より多くの監査人が使える環境に近づけると思ったからです。また、CAATsツールを使った分析にかかるノウハウについては、THUMGY Dataで分析が行えるプログラム(以下、スクリプト)を無償で提供するという『オープンスクリプト※4』の提供も予定しています。

THUMGY Dataは、継続的に機能追加をしていくとともに、来るべきAI監査にも対応することも予定しています。

また、オープンスクリプトも準備が整い次第、公開していきますので、皆さん、ご期待ください!

THUMGY Dataの詳細については、以下のリンクを参照ください。

https://www.sankei-bc.co.jp/thumgy

当記事の内容でご意見やご感想がありましたら、ご連絡をいただけますと幸いです。また、CAATsに関するご質問があれば、遠慮なくお問い合わせください。

お問い合わせ先:https://www.icaeajp.or.jp/inquiry/contact/

※1:CAATs ( Computer Assisted Audit Techniques, コンピュータ利用監査技法 )とは、監査人がコンピュータとデータ(IT)を利用して監査手続を実施する技法をいい、CAATsを利用して監査を行うということは、ITを活用して監査を行うことと同義になります。日本では、CAATと表記されることが多いのですが、海外では、複数形のsをつけたCAATsと表記されることが多く、ICAEA(International Computer Auditing Education Association)でもCAATsという言葉を採用しているため、当BlogとしてもCAATsという言葉を使用しています。

※2:ICAEA JAPANとは、一般社団法人 国際コンピュータ利用監査教育協会の略称であり、CAATsを実務で活用できる専門家(=CAATs技術者)の育成・支援を行うことで、日常的な不正・誤謬を発見・防止することに貢献することを目指して設立されました( https://www.icaeajp.or.jp/ )。

※3:CAATsの普及を目的に、CAATsに長年携わってきた公認会計士が開発したCAATs専用ツール。開発および提供は三恵ビジネスコンサルティング株式会社が行っています。三恵ビジネスコンサルティング株式会社では、監査人が効率的にCAATsを実践できることを目的として、監査に便利なオープンスクリプト(※4)をWebサイトで提供することを予定しています。

※4:オープンスクリプトとは『THUMGY Data for Analytics』で実行できるプログラムであり、誰でも無償で利用でき、変更や再配布も自由に許可されています。

一般社団法人 国際コンピュータ利用監査教育協会(ICAEA JAPAN)のFacebookページを開設しております!よろしければ、「いいね」ボタンのご協力をお願いします。

三恵ビジネスコンサルティング株式会社(SankeiBizCon)のFacebookページも開設しております!よろしければ、「いいね」ボタンのご協力をお願いします。

☆CAATsを学びたい方への研修情報!

https://www.icaeajp.or.jp/learning/courses/

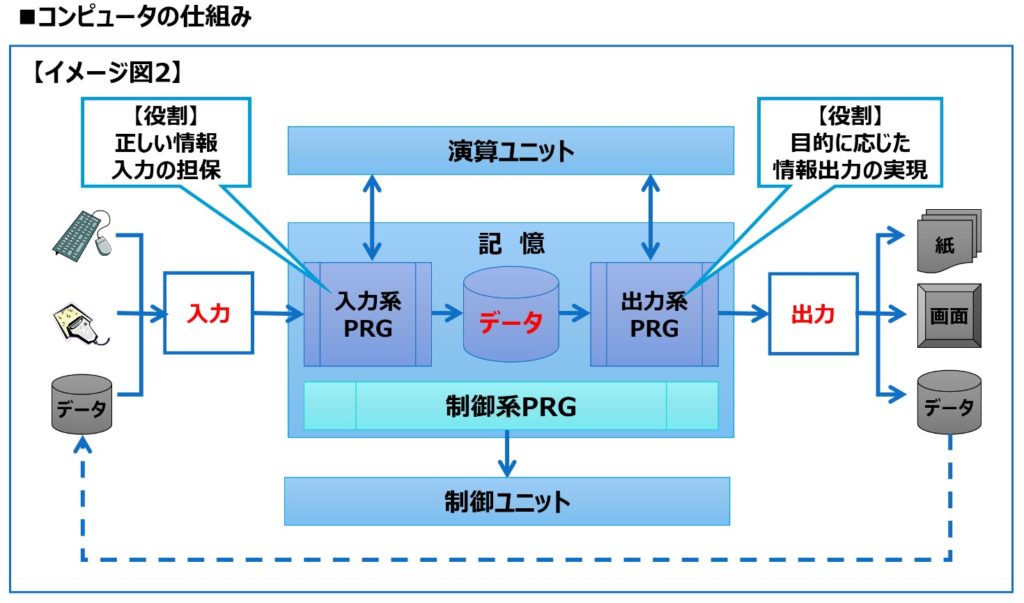

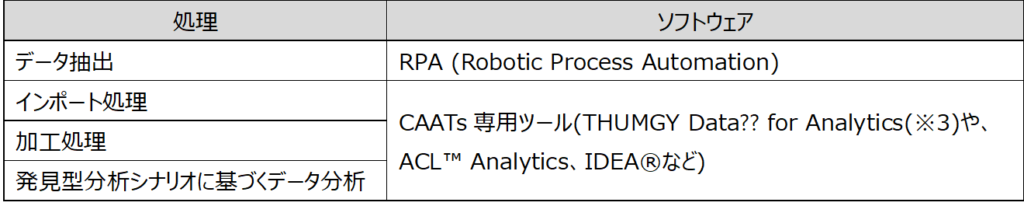

(一般社団法人 国際コンピュータ利用監査教育協会主催研修教材より引用)

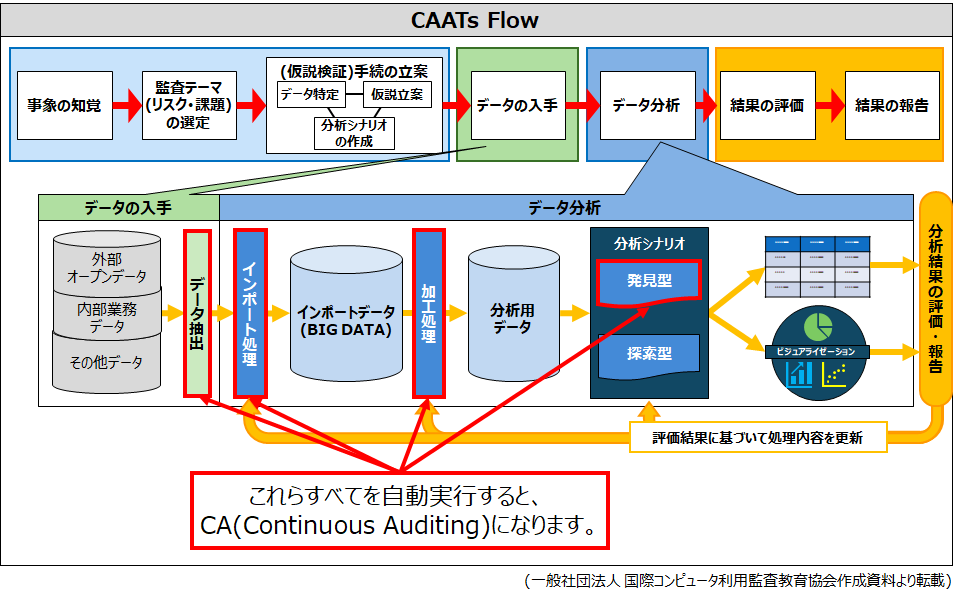

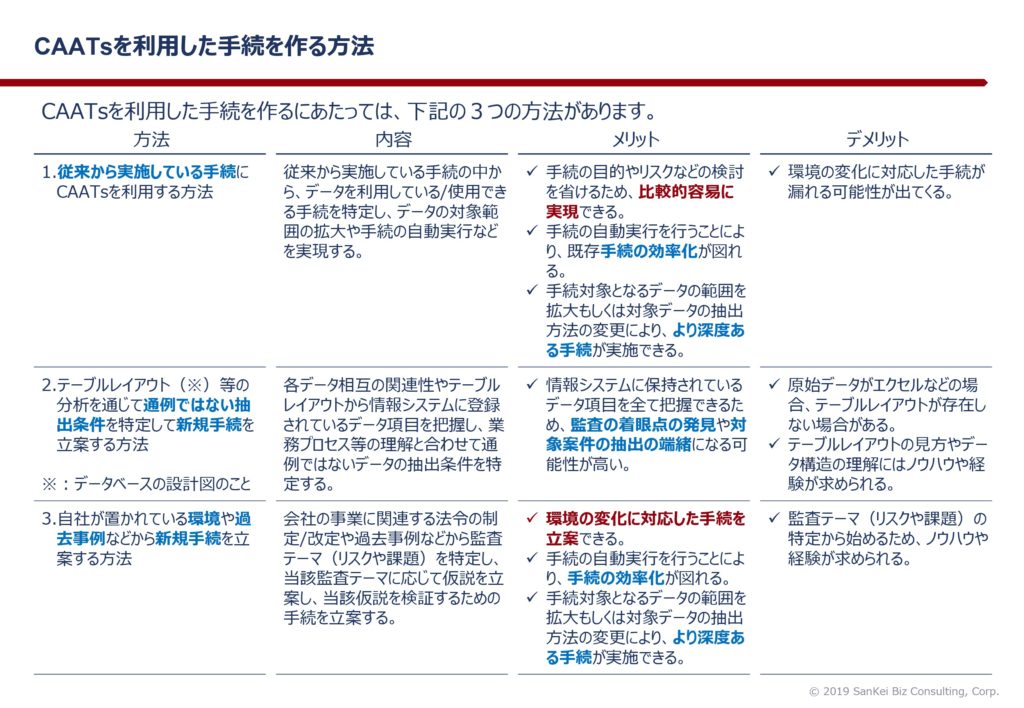

(一般社団法人 国際コンピュータ利用監査教育協会主催研修教材より引用)

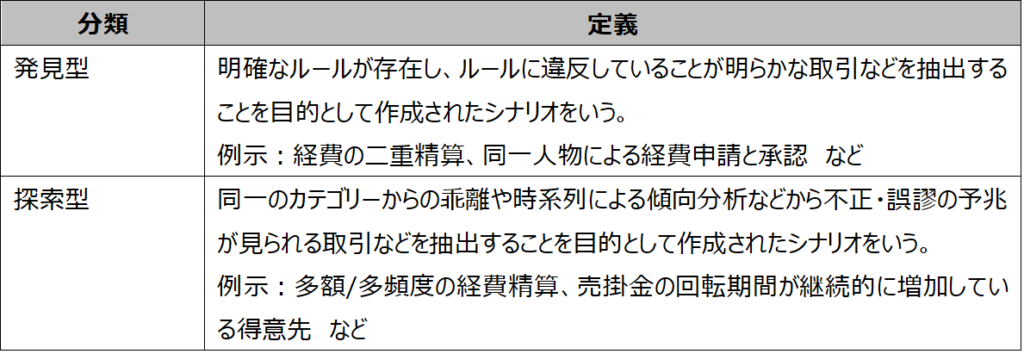

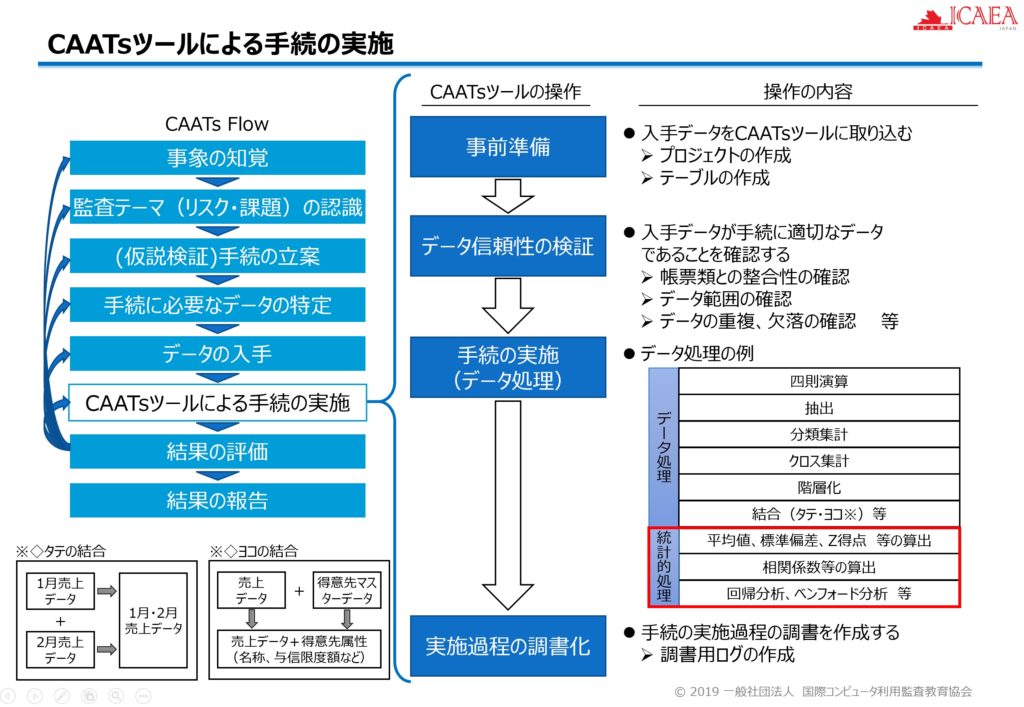

(一般社団法人 国際コンピュータ利用監査教育協会主催『ICCP試験対策講座』教材より引用)

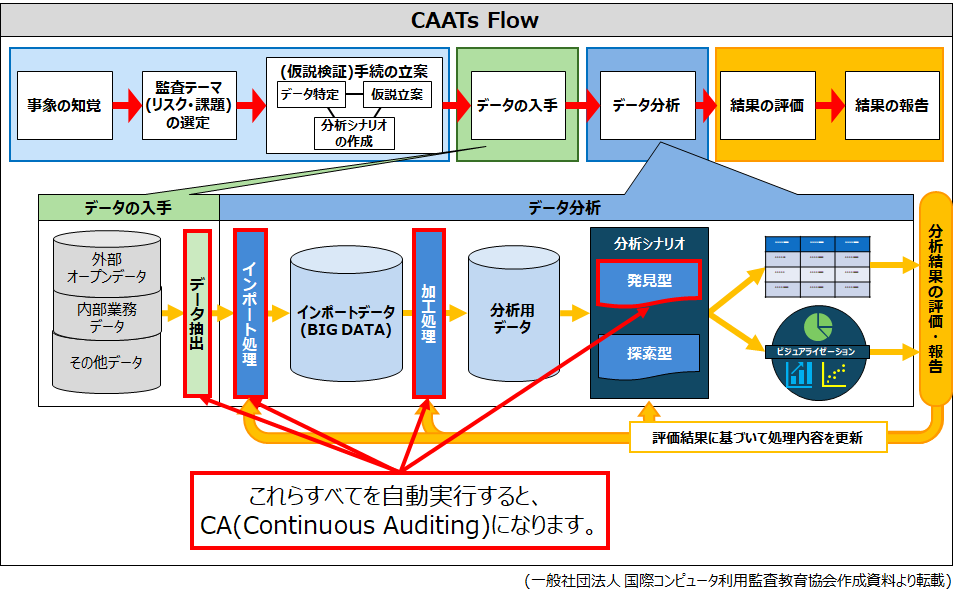

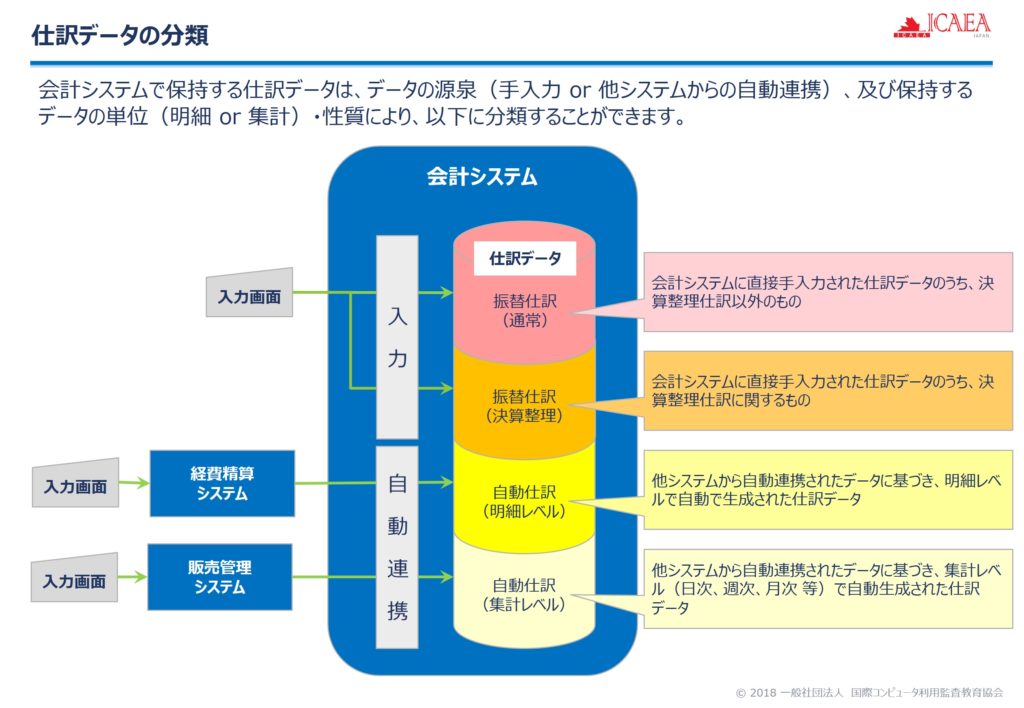

(一般社団法人 国際コンピュータ利用監査教育協会主催『ICCP試験対策講座』教材より引用)